自営業者と給与所得者(サラリーマン)との違い

本日は給与所得を得ているサラリーマン以外の方で、生計を立てている方を対象に住宅ローン審査についての話をしていきたいと思います。

こういう住宅ローン審査については、銀行やその時勢によって審査基準が変わる事もありますのであくまで一般論になります。

これから家を考えているが人に相談しにくい、本当に不動産会社さんの情報を頼っていいのか分からない時に、少しでも参考になれたらと思います。

必要書類、審査基準

サラリーマンの場合は、

- 昨年の源泉徴収票

- 市役所からの住民税決定通知書、住民税の課税証明

が収入証明になります。※フラット35の場合は2年分必要

自営業者・会社役員の場合は、

- 3期分の確定申告の控え(A面,B面)

- 3期分の所得税の納税証明書(その1,その2)

- 3期分の収支内訳書

- 法人化されている場合は、3期分の決算書

- 会社役員で報酬を貰っている場合、役員報酬の源泉徴収票+決算書

が収入証明になります。※フラット35の場合は2年分でOK。

フラット以外の一般的な銀行では、3期分の所得金額の平均が審査対象の年収になります!

サラリーマンの場合はその人の収入を見ますが、自営業や会社役員の場合、その人の年収+会社の安定度を見るために決算書を見られます。

フラット35の場合特殊で、どちらも2期分の証明があればOKです。元々は独立行政法人「住宅金融支援機構」の商品になりますが、銀行と融資する目的に少し違いがあり、「一定の技術基準を満たした住宅」を国民に普及していく目的で融資を行っている為、良くも悪くも公平な審査となるんですね。上場・非上場など会社の属性は関係が無く、自営業者が利用されるケースが多い理由となります。

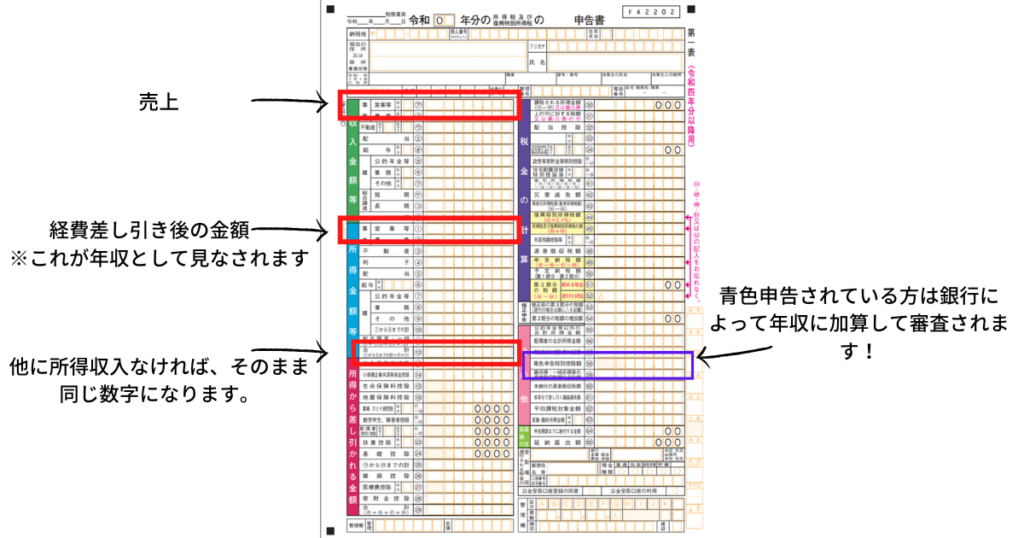

収入の確認方法

所得金額についてどこを見ればわかるのか、下記画像をご確認ください。

青色申告は最大65万円分控除されている方が多いかと思いますが、実は年収に加算してくれる銀行も意外と多いです!各銀行の住宅ローン概要ページに、記載されているケースがあります。

売上ー経費で所得金額となりますが、所得金額を計算する為の用紙「収支内訳書」も必要です。

ここでガッツリと節税されている方が多いかと思います。

所得を低く申告されている方の中での解決策としては、下記が挙げられます。

- 申告書に記載された収入の中で借入可能額の物件を買う。

- 配偶者や親もしくは子(直系尊属)との親子リレー返済(収入合算)

- 修正申告

住宅ローン審査に関する解決策

1.申告書に記載された収入の中での借入金額

例として、

- 一期目:所得金額330万円

- 二期目:所得金額280万円 青色申告65万円※この年から青色申告開始

- 三期目:所得金額300万円 青色申告65万円

330万円+(280万円+65万円)+(300万円+65万円)=1,040万円

1,040万円÷3年≒346万6千円 ←平均年収になります。

フラット35を例にすると、別途計算について記事を後日書きたいのですが、先に結論だけ述べさせて頂きます。年収400万円未満の場合30%、審査金利=実行金利で1.53%、35年で100万円借入の場合3,076なので、

3,466,000×30%÷12か月÷3,076×1,000,000=2,816万円となり、これが上限額となります。

銀行によって違ったりするのですが比較的フラット35は審査金利が優しいのと、実は3期分の平均では無く直近の収入で審査してくれます。ネットや都市銀は中々厳しい審査基準ですがケースバイケースではあるので、その都度の判断が必要になってきます。しかしそういった銀行ではやはり400万円以上は欲しい所になると思います。

2.親子リレーや配偶者との合算

ご本人の年収が少なくても、配偶者や、フラット限定になりますが親子リレー返済というのも受けられます。親子リレー返済については以前の記事でも書かさせて頂きましたので、リンクを添付致します!

【住宅ローン】何歳まで借入出来るか ←過去の記事下段に親子リレーについて記載しております。

配偶者との合算も有効な手続きで、片方が扶養の範囲内で非課税(103万円以下)でも、300万円に100万円足せば400万円になり、大分選択肢も広がっていきます。

フラット以外も選択肢として増えてくるかと思いますが、銀行の場合はそれぞれ収入合算についての基準が違いますので、それぞれの銀行の内容を確認する必要があります。よくあるのは、

- 配偶者年収の半分まで合算可能

- 連帯債務だと金利が上がってしまい、ペアローンを進めてくる。

- 連帯保証では無く連帯債務一択

連帯債務は割と一般的ですが、連帯保証との違いは、「連帯者本人も契約当事者になる」事です。

連帯保証の場合、所有した不動産に名義が入らない、連帯債務の場合、合算者の名前も不動産の名義に入る。と覚えていけば分かりやすいかと思います。

ペアローンの場合は、一つの住宅ローンを合算して買うのが連帯債務ですが、住宅ローンを2つに分けて、それぞれのローンを夫婦それぞれで契約するローンになります。似ている様で微妙に違うのですが、配偶者もバリバリ働いていて、完全に共働き世帯の場合はおススメなローンになります。

また住宅ローンの種類についても別記事に更新していきたいと思います。

3.修正申告

こちらは該当者の場合のみになります。

基本的に一度申告した経費(収支内訳書)の内容を変える事は出来ません。

所得金額=売上ー経費

この中で所得金額を増やしたいのに、経費は変えられないので、変えられるのは売上しかありません。

あくまで申告をしていない収入があった場合に限りますが、確定申告を終えた後でも税務署やe-TAXを用いて、まだ申告していなかった収入を申告して、内容を修正された申告書を受け取ることが出来ます。ちなみに、申告に際し未申告部分の収入証明は必要になりません。

終わりに

自営業者が節税として所得金額が低いケースは多く見られます。サラリーマンと違い経費などで控除できる材料が多いのが理由になります。

しかし、住宅ローンの審査をする上では不利に働き、所得を上げると税金が沢山来るから、保険料も上がるからと所得金額を低く申告されている方が多いのも事実です。

でも逆に言えば、本来サラリーマンの場合それだけ高い税金を納めているのも事実ですので、普段はサラリーマンの人よりお得な状況にあるのを元に戻すだけなんだと思い、ご辛抱頂けたら!幸いですw

住宅を購入したい時期だけでも計画的に確定申告を進めていくのもいいですが、住宅購入後も住宅ローン控除と言って税金が戻ってくる制度もありますので、所得金額の設定については計画的にご判断頂くのが良いかと思います。

所得金額が400万円を超えると大分変ってくるかと思います。後は購入したい不動産によって年収も変わるので、実際にいくらの所得金額が必要なのか計算出来る様に、別記事で更新していければと思います!