こんにちは!

今回は住宅ローン審査で勤続年数1年未満の場合を纏めていきたいと思います!

住宅ローン審査の上で、勤続年数1年未満の場合

結論から言えば審査は受付してくれますが、銀行によっては一年未満NGの所もあるのでご注意下さい!

勤続年数が厳しい所で代表的な例で言えば中央労働金庫(ろうきん)さんですね。つい前までは勤続3年以上が前提だったのですが1年以上に緩和されました。元々は労働組合を中心とした銀行の為、継続的に仕事されている従業員向けのローンという事ですかね。

しかし、現在は勤続年数1年未満でも受付してくれる銀行は多いので、「どこも受付してくれない」と絶望的になる状況では無いのかなと思います。

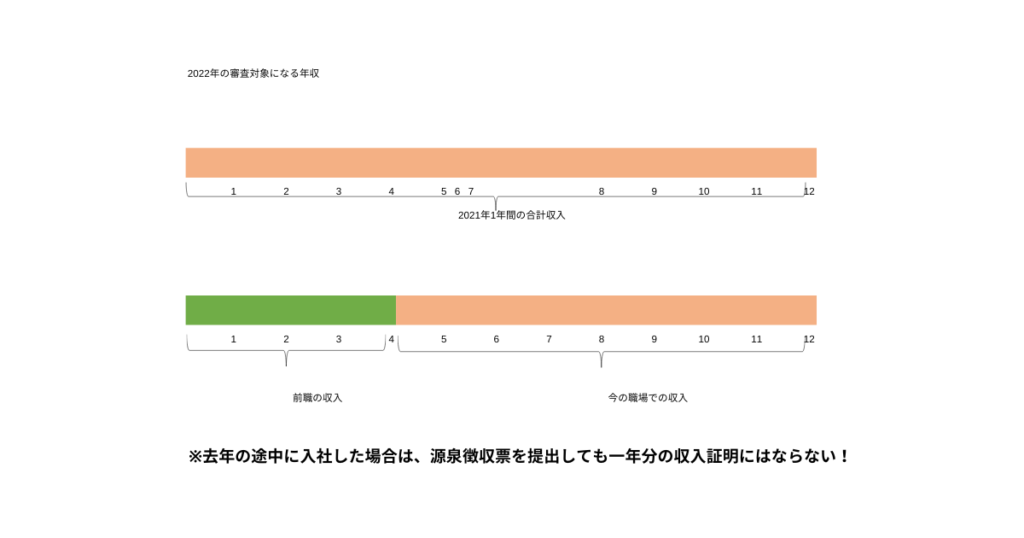

ただ、普通は審査をする上で「源泉徴収票」の年収を見て審査をしますが、勤続年数が短い場合は源泉徴収票を見ても、丸1年の収入が分からないので注意が必要です。場合によっては、思っていたよりも借り入れできる融資額が低かった!などのケースも考えられます!

以前の記事でも書かさせて頂きましたが、普通は「年収×35%÷12か月」の返済比率をベースに、いくらまで融資出来るのか銀行は判断します。源泉徴収票で年収が判断出来ない場合、どういった基準で判断するのかを書かさせて頂きます。

勤続1年未満の収入計算方法

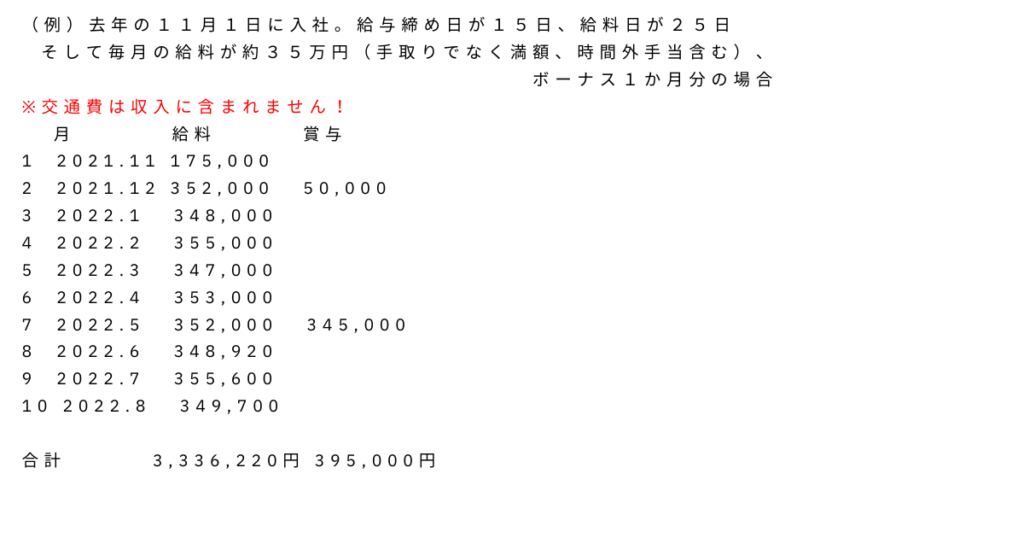

基本的には現在から遡って全ての給与明細(出来れば1年分、賞与も含む)が必要になります。

上記の図で、給与明細が10か月分で3,336,220円。ここから平均を取り12倍します。

3,336,220円÷10か月×12=4,003,464円、これに賞与395,000円加えて

4,398,464円 ←こちらが見込み年収となります!

ご注意なのは、一番入社したての期間は締め日の関係や試用期間含め、普通の収入より低い事が多いかと思いますが、その分も見られて平均値を下げてしまう事があります。

特別必要になってくる書類

事前審査時 …源泉徴収票に加え、今までの給与明細

本審査時 …給与証明書

銀行指定の書式で「給与証明書」という書類がありますが、それを勤め先に提出し、入社月から今までの給与を会社に記入して頂いた社判付きの書類を、本申込時に銀行に提出する必要があります。

産休育休の関係で1年分の給料を貰っていない場合

銀行によりますが、以下2つのケースで分けている銀行があります。

- 育休から復帰して働き始めている場合 …現状の収入で審査

- 産休、育休中の場合 …産休前のフルタイムで働いていた時の収入

この場合、産休育休中の方が有利なケースが多い。(育休空けで以前と同じ給料ならいいですが、時短勤務等で収入が減っている事が多いため。)

しかしフラット35は別で産休育休関係無しに、あくまで昨年の収入ベースで審査されます。なので、産休育休中で収入が0か何割か貰っているケースがありますが、その年収で審査されますのでとても不利になります。よくフラットは通りやすいと言われますが、審査基準が違うので逆に不利になるケースですね。