こんにちは!2022年4月から住宅支援機構フラット35の

内容が少し変更されました!

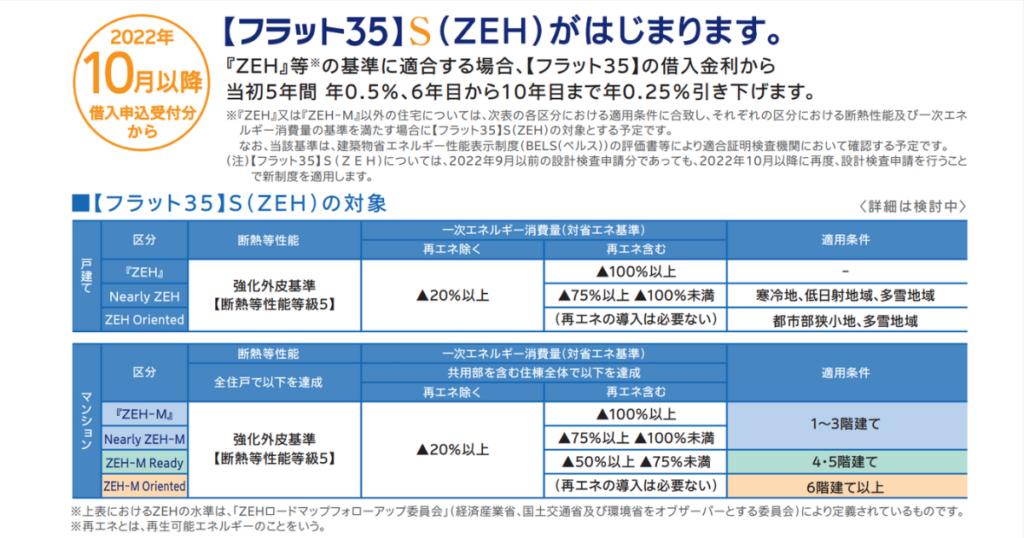

今年の10月より【フラット35】S(ZEH)を中心に、少し内容に変更がありましたので更新していきたいと思います!

↓↓まず公式HPのPDF資料になります↓↓

住宅支援機構(フラット35)公式サイトより

主な変更点

新たな制度【フラット35】S(ZEH)が導入

住宅の性能を表す「住宅省エネルギー基準」制度で以前から導入されているZEH住宅を建てた場合、フラット35の金利が当初5年間0.5%、6年目から10年目まで0.25%、金利が値下げされる制度になります!

例)10月のフラット35金利 1.48%(35年固定金利)

1年目~5年目

1.48-0.5=0.98%

6年目~10年目

1.48-0.25=1.23%

11年目以降 1.48%

適用条件として、BELS評価書(ZEH住宅と認定された証明)が必要となります。

先程、10月の金利1.48%と言いましたが、何で35年固定金利なのに今月の金利と言うのかも後述していきたいと思います。

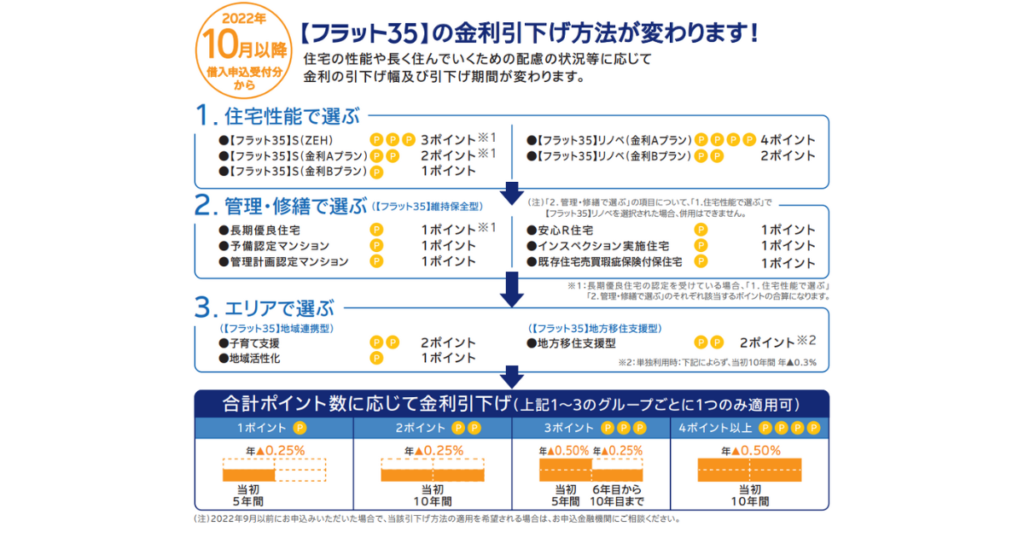

金利優遇がポイント制に変更

今まで

今まで新築住宅でフラット35を利用する場合、【フラット35】Sに下記の選択肢がありました。

- 【フラット35】S 金利Aプラン 1年目~10年目まで金利値下げ

- 【フラット35】S 金利Bプラン 1年目~5年目まで金利値下げ

- 【フラット35】S 地域活性型・子育て支援型 建築場所の市区町村によって金利値下げ

金利A,Bは選択制、最近の新築住宅であれば大体は金利Bプランに該当している家が多いはずで…

金利AプランはBプランより少し上の建物等級が必要になります。詳細については下記リンクをご参照頂けたらと思います。

住宅支援機構公式HPより

ポイントは【フラット35】Sの地域活性型、子育て支援型とフラット35AもしくはBが併用可能だった事です。

フラット35の地域活性型、子育て支援型については、市区町村によって内容が変わってきます、市区町村によっては該当していない市区町村もありますので確認が必要です!

例)千葉県千葉市の場合、「結婚新生活支援事業」か「3世代同居・近居支援事業」があります。

それぞれに条件のハードルがあって適用できる人の方が少ない感じですが、例えば「結婚新生活支援事業」の場合は市の特定の奨励住宅地で建築する、年齢39歳以下、夫婦の所得合計が400万円以下(年収では無く、所得)というハードルがあり、「3世代」の場合は親、本人、子が元々直線1kmより離れて暮らしていて、新たにお互いの家が1km圏内になる場所に家を建てた場合が該当になります。

市からの助成金+フラット35の金利が10年間0.25%優遇されるので、利用可能であればとても良い制度になるかと思います。

2022年10月より

新しい制度では「①住宅性能」「②管理・修繕」「③エリア」の3要素合計ポイントで、適用出来る優遇内容が変わってくるようです。

ここで注目なのは同じグループ内では併用出来ないという事で、ZEHと金利Aプランは併用出来なくなります。

例えば、ZEH住宅の場合は3ポイントとなり、1~5年、6~10年、11年目以降の3段階で金利が変わってきます。

ZEH住宅で且つ、子育て支援や地域活性型を併用出来ればポイント4以上となり、1年目~10年目までずっと0.5%優遇となります。

実際の差額シミュレーション

例えば住宅ローンの金額3500万円、金利1.48%、35年のフラット35を利用した場合。

・ポイント3の例 1~5年0.98%、6~10年1.23%、11年目以降1.48%

1~5年 毎月98,474円 6~10年 102,033円 11年目以降 105,094円

35年間の総返済額:43,558,510円 総利息:8,558,510円

・ポイント4の例 1~10年0.98%、11年目以降1.48%

1~10年 98,474円 11年目以降 104,505円

35年間の総返済額:43,168,487円 総利息:8,168,487円

・ポイント2の場合 1~10年1.23% 11年目以降1.48%

1~10年 102,595円 11年目以降 105,674円

35年間の総返済額:44,013,510円 総利息:9,013,510円

・ポイント1の場合 1~5年1.23% 6年目以降1.48%

1~5年 102,595円 6年目以降 106,138円

35年間の総返済額:44,323,058円 総利息:9,323,058円

ポイント1とポイント4で、同じ3500万円借りていて115万4571円の利息の差があります。これは大きいですね!

今後のフラット35Sについての考え

フラット35ですが実は毎月金利が変わります。先月は1.52%で今月は1.48%になりました。

というのも実際に住宅の資金を支払う時に住宅ローンが融資されますが、あくまで融資された月の金利をベースに35年固定となっていますので、注意が必要です。家の契約をした時と、完成して引き渡した時の金利は大分違う場合が多いです。

このフラット35の金利については長期金利というレートと変動していて、5年国債や10年国債等を国が発行しておりますが、長期金利が上がればフラット35の金利も上がり、長期金利が下がれば金利も下がります。株のレートを予知できる人はいないのと一緒で、フラット35の今後も予知するのは難しいかと思います。

今までは金利は上がらないだろう、変動金利が安泰だろうと言われておりましたが、2022年になってからコロナやロシアーウクライナの戦争、アメリカを中心とした各国の値上げインフレなど。

アメリカの中央銀行FRBもインフレを抑制する為に、今までに無い利上げを毎月行っています。韓国や欧州各国も軒並み利上げを行っている中、日本は利上げを行っておりません。その差が円安に繋がっていると言われております。

個人的には日本の状況を考えると今の利上げしない方向に賛同しているのですが、もし今後インフレが続いて日本も利上げする、という事になれば間違いなく住宅ローン金利も上がる方向に変わっていきます。

まだまだ注視する必要は今後も出てきそうですが、以前よりも変動金利に対する不安と、固定金利に対する期待感が高まってくる方向にシフトしています。

フラット35に限らず民間銀行でも35年固定ローンを扱っており、中にはとても良い銀行もありますので総合的にご検討頂けたらと思います!